土地增值税法,城镇土地使用税法

城镇土地使用税法

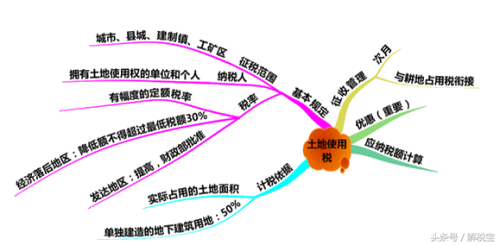

城镇土地使用税法 城镇土地使用税是以国有土地或集体土地为征税对象,对拥有土地使用权的单位和个人征收的一种税。

知识点:纳税义务人与征税范围(一)纳税义务人 在城市、县城、建制镇和工矿区范围内使用土地的单位和个人。

纳税人的具体规定情形纳税人1.拥有土地使用权的单位和个人2.拥有土地使用权的单位和个人不在土地所在地的土地的实际使用人和代管人3.土地使用权未确定或权属纠纷未解决的实际使用人4.土地使用权共有的共有各方都是纳税人,由共有各方分别纳税。

各自应以其实际使用的土地面积占总面积的比例,分别计算缴纳土地使用税。

(二)征税范围 城市、县城、建制镇和工矿区内的国家所有和集体所有的土地,不包括农村集体所有的土地。

知识点:税率、计税依据和应纳税额的计算(一)税率——有幅度的定额税率 每个幅度税额的差距为20倍 经济落后地区,税额可适当降低,但降低额不得超过税率表中规定的最低税额30%。

经济发达地区的适用税额可适当提高,但需报财政部批准。

(二)计税依据——纳税人实际占用的土地面积类型计税依据由省、自治区、直辖市人民政府确定的单位组织测定土地面积的测定面积尚未组织测量土地面积,但纳税人持有政府部门核发的土地使用证书的以证书确认的土地面积尚未核发土地使用证书的申报的土地面积,待核发土地使用证以后再作调整对在城镇土地使用税征税范围内单独建造的地下建筑用地暂按应征税款的50%征收土地使用税(三)应纳税额的计算方法 全年应纳税额=实际占用应税土地面积(平方米)×适用税额 【例题1·单选题】某企业在市区拥有一块地,尚未由有关部门组织测量面积,但持有政府部门核发的土地使用证书。

下列关于该企业履行城镇土地使用税纳税义务的表述中,正确的是( )。

A.暂缓履行纳税义务 B.自行测量土地面积并履行纳税义务 C.以证书确认的土地面积作为计税依据履行纳税义务 D.待将来有关部门测定完土地面积后再履行纳税义务『正确答案』C『答案解析』尚未组织测量,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准。

【例题2·单选题】(2012年)甲企业位于某经济落后地区,2011年12月取得一宗土地的使用权(未取得土地使用证书),2012年1月已按1500平方米申报缴纳城镇土地使用税。

2012年4月该企业取得了政府部门核发的土地使用证书,上面注明的土地面积为2000平方米。

已知该地区适用每平方米0.9元~18元的固定税额,当地政府规定的固定税额为每平方米0.9元,并另按照国家规定的最高比例降低税额标准。

则该企业2012年应该补缴的城镇土地使用税为( )元。

当地城镇土地使用税的适用年税额为每平方米3元,该企业2008年应缴纳城镇土地使用税( )元。

A.18000 B.58000 C.78000 D.220000『正确答案』B『答案解析』房地产开发企业的土地使用税规定不同于房产税。

应纳土地使用税=6000×3+20000×3×8/12=58000(元)。

【例题2·多选题】下列各项中,符合城镇土地使用税有关纳税义务发生时间规定的有( )。

A.纳税人新征用的耕地,自批准征用之月起缴纳城镇土地使用税 B.纳税人出租房产,自交付出租房产之次月起缴纳城镇土地使用税 C.纳税人新征用的非耕地,自批准征用之月起缴纳城镇土地使用税 D.纳税人购置新建商品房,自房屋交付使用之次月起缴纳城镇土地使用税『正确答案』BD『答案解析』选项A,纳税人新征用的耕地,自批准征用之日起满一年缴纳城镇土地使用税;选项C,纳税人新征用的非耕地,自批准征用次月起缴纳城镇土地使用税。

【例题3·单选题】某人民团体A、B两栋办公楼,A栋占地3000平方米,B栋占地1000平方米。

2007年3月30日至12月31日该团体将B栋出租。

当地城镇土地使用税的税率为每平方米15元,该团体2007年应缴纳城镇土地使用税( )元。

B楼城镇土地使用税=1000×15×9÷12=11250(元)。

有财税问题就问解税宝,有财税难题就找解税宝!

。