支付宝养老金分红

有朋友发来一款支付宝上的养老年金,让我帮忙看看。

“这个产品收益有5.3%,还是国家政策指导的,怎么样?”

点开一看,原来是人保寿险推出的专属商业养老保险。

除了人保,太平人寿、中国人寿、新华人寿等几家老牌公司和新近成立的国民养老保险公司,也都有参与专属商业养老保险试点。

那么,这些产品真的能有5.3%的收益吗?

别着急,咱们先看一下这些产品的形态,看完你就明白了。

专属商业养老保险的产品形态和传统养老年金有很大不同,采用的是“保底+浮动”的形式,分为“稳健型”和“进取型”,稳健型一般有2%或3%的保底收益率,进取型通常保底0.5%或者没有保底收益。

看到这里,你是不是觉得似曾相识?没错,类似于我们熟悉的万能账户。而前面提到的5.3%,也只是进取型账户去年的结算利率,就像万能账户的结算利率一样,是不保证不确定的。

而且和万能账户一样,我们交纳的每一笔保费,也要先扣除一定比例的初始费用,再进入账户去投资。

到了开始领取养老年金的时间,就把那时候的账户价值转换成年金,可以终身领取,也可以只领取10年或20年。

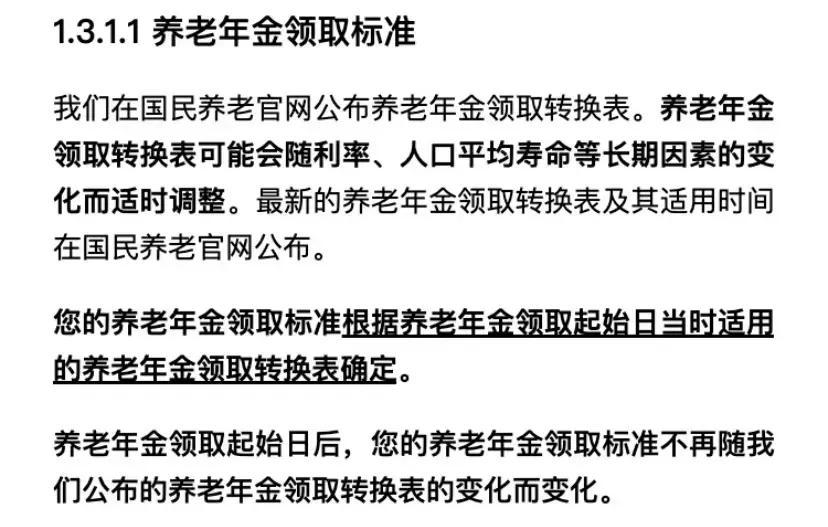

需要特别注意的是,账户价值转换成年金,每年能领多少,依据的是开始领取时的转换标准表,而这个转换标准表是可以根据利率变化、人口平均寿命等因素变化适时调整的。

这是什么意思呢?我来举个例子。

比如我们现在投保一款传统的养老年金,35岁女性年交10万,交5年,从60岁开始雷打不动每年领取6.73万,不管外部环境怎么变化。

但如果这份保单需要根据被保人60岁时的人均寿命、利率水平来决定领取的养老金,而未来二十多年人均寿命大幅延长、利率持续下行,那么,每年领取的金额可能不到3万。

为什么国家政策指导的专属商业养老保险,会采取这样的形态呢?

这其实是对保险公司和保险行业的一种保护。

传统的领取确定的养老年金,是客户把长寿风险、投资风险、利率风险都转移给了保险公司,考虑到人均预期寿命越来越长,利率不断下行的大趋势,长期来看会给保险公司带来很大的压力。

而专属商业养老保险的形态设计,本质上是让客户和保险公司共同承担风险。这也正是养老年金的一个重要发展趋势。

领取确定的养老金,将来会逐渐退出市场,越来越少。

事实上,在其他国家和地区,确定领取的养老年金已经非常少见。在美国,固定收益年金(Fixed Annuity)的市场份额极小,甚至不到1%;在新加坡,年金险保单都是分红型的,领取金额包括了保证和非保证两个部分;我们国家香港地区的年金险基本也都是分红型的。分红险的本质也是客户和保险公司共担风险。

中国内地市场的主流养老年金目前仍是领取确定的类型,虽然预定利率是3.5%,但因为是固定领取,领的时间久是能突破这个预定利率的。有公司推出的养老年金,领取到90岁时,IRR(内部回报率)能达到4.5%左右,比如下面这款。

但这种领取金额高且确定,把风险全部转移给保险公司的养老年金,是不可能长期存在的。这也是为什么我建议考虑养老年金的朋友,珍惜现在的产品,尽早规划考虑。